Плата за успех: почему Уоррен Баффет выигрывает пари на $1 млн?

Это пари вызывает множество вопросов, ответы на которые будут интересны многим. Зачем Уоррену Баффету понадобилось это пари? Почему он был настолько уверен в своей победе? Почему портфель из пяти активно управляемых фондов хедж-фондов, выбранных специалистами из индустрии хедж-фондов, за 9 лет показал доходность в четыре раза меньше, чем один индексный фонд, выбранный Уорреном Баффетом?

История знаменитого пари на миллион

В начале 2007 году Уоррен Баффет публично объявил, что готов держать пари на $500 000, «что никто из профессионалов не сможет составить портфель хотя бы из пяти фондов хедж-фондов, которые за десять лет обгонят по доходности один выбранный им фонд на индекс S&P 500 с учетом всех комиссий и сборов». Он ждал, что выстроится длинная очередь из управляющих фондами хедж-фондов, готовых принять вызов, с предложением включить свой фонд фондов в это пари. Однако время шло, а желающих почему-то не было. Управляющие привлекали в свои фонды фондов тысячи инвесторов и миллиарды долларов обещаниями высоких доходов, но не спешили поставить на кон свои деньги, чтобы доказать всем свое мастерство.

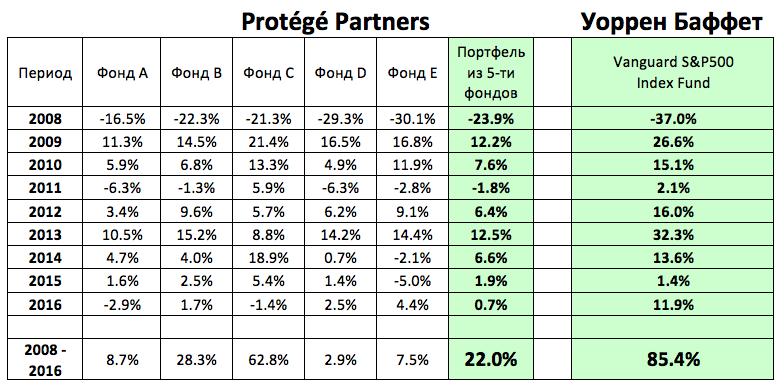

Вызов приняла только инвестиционная компания Protégé Partners в лице управляющего активами Теда Сейдса. Представители Protégé Partners отобрали для участия в пари пять фондов фондов, в портфеле которых в общей сложности представлено около 100 хедж-фондов. Однако Protégé Partners поставила свое условие, не раскрывать публично названия этих фондов. Для пари был установлен десятилетний период с 1 января 2008 по 31 декабря 2017 года. Промежуточные результаты пари Уоррен Баффет приводит в своем письме акционерам компании Berkshire Hathaway по итогам 2016 года.

Получается, что инвесторы, которые вложили свои средства в такой портфель из пяти фондов фондов, заработали за 9 лет почти в 2 раза меньше, чем если бы они просто купили в январе 2008 года и держали весь этот срок десятилетние гособлигации США. Зато хорошо заработали управляющие фондов фондов и хедж-фондов, а брокер и биржа заработали свою комиссию за этот период.

Этим пари Уоррен Баффет хотел показать, что в индустрии хедж-фондов очень высокие комиссии, а фонды хедж-фондов действуют больше в интересах управляющей команды, а не в интересах простых инвесторов, не имеющих возможности инвестировать напрямую в хедж-фонды. Дело в том, что в США напрямую инвестировать в хедж-фонды могут только аккредитованные инвесторы, которые могут инвестировать сразу больше $1 млн или имеют годовой доход от $200 000. Условия просты, но для большинства американцев недоступны. Для таких неквалифицированных инвесторов были придуманы фонды фондов, которые в теории несут меньшие риски, поскольку в портфеле каждого из них много хедж-фондов. Вот только на каждом уровне свои комиссии — и немаленькие.

Высокие комиссии могут убить самую прибыльную торговую стратегию

За последние десятилетия в индустрии хедж-фондов сложился некий стандарт относительно размера комиссии за управление: 2% годовых от объема средств под управлением плюс 20% от прибыли, если прибыль есть. Причем в случае, когда инвестор имеет дело с фондами фондов, он фактически платит комиссию за управление 2 раза. Сначала это происходит на уровне хедж-фондов, а потом во второй раз это происходит на уровне фондов фондов, где комиссии за управление немного ниже. Однако помимо комиссии за управление у хедж-фондов есть еще другие расходы. Магнит, притягивающий средства инвесторов в хедж-фонды, — это обещание высокой доходности и ограничение убытков в случае снижения рынка (хеджирование). Одним из популярных способов хеджирования является сочетание длинных и коротких позиций, что теоретически должно защитить от общего падения рынка. Другим популярным вариантом хеджирования является покупка опционов. Такие способы хеджирования обходятся в 1 — 5% годовых от объема средств под управлением.