Ткать узор дальше

Экономические последствия ссоры двух стран могут оказаться крайне болезненными именно для Азербайджана, поскольку его зависимость от России гораздо сильнее, чем наша — от южного соседа. Но более предпочтительной стратегией для обеих стран является развитие сотрудничества, а не конфронтация

Витрина экономики Азербайджана хорошо блестит: уверенный рост ВВП — 4,1% в 2024 году. А ненефтегазовый сектор, который отдельно обсчитывает для страны МВФ, вырос еще внушительнее — на 6,2%. Наиболее уверенно растут строительный сектор, транспорт и связь, индустрия гостеприимства.

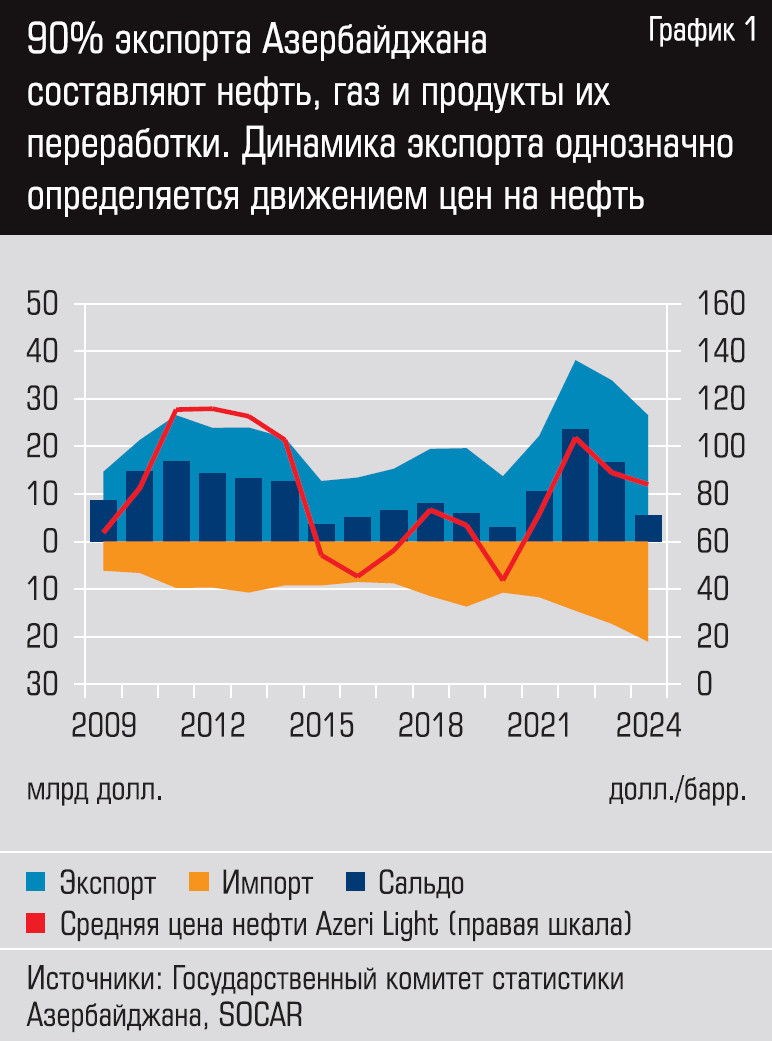

Торгует с внешним миром в последние полтора десятилетия Азербайджан исключительно в плюс — импортные аппетиты, как правило, строго следуют за объемами экспортной выручки, а последняя четко следует за нефтяной конъюнктурой (см. график 1). И это неудивительно: если в России экспорт нефти и газа формирует половину экспорта, то в Азербайджане — 87%, еще чуть менее 3% приходится на продукты нефтепереработки и нефтегазохимии. Тройку ведущих позиций в импортной корзине примерно поровну делят продовольствие, оборудование и автомобили.

Поставляемые на экспорт углеводороды определяют значительный актив внешней торговли Азербайджана. Даже после спуска с ценовых пиков 2022 года профицит текущего счета платежного баланса в прошлом году составил внушительные 7,8% ВВП (для сравнения: в России — 2,5% ВВП). Очень сильна и фискальная позиция Азербайджана. По данным МВФ, общий профицит бюджета в 2024 году составил 3,2% ВВП, госдолг низкий (21% ВВП), золотовалютные резервы очень приличные — 11 млрд долларов при 74 млрд номинального ВВП (6,6 месяца ненефтяного импорта при норме 3).

Впечатляют размеры суверенного нефтяного фонда Азербайджана. К концу прошлого года его накопления превысили 60 млрд долларов, составив 81% ВВП (в России ФНБ составил 6,2% ВВП). Если добавить к этому победу над инфляцией — взметнувшиеся на 14,4% в 2022 году потребительские цены в прошлом году удалось сбить до 4,9%, — то поводов для эйфории, если не у экспертов, то у руководства страны, более чем достаточно. Военные успехи в противостоянии с Арменией за Карабах в 2020 и 2023 годах подкреплены и развиты на экономическом поле, что, вероятно, создает ощущение безграничных возможностей.

Упущенная выгода

Ведущая четверка торговых визави нашего южного соседа более или менее стабильна — это Италия, Турция, Россия и Китай. На них в последние годы приходится в общей сложности 55–60% внешнеторгового оборота Азербайджана (см. график 2). За пределами четверки нередки ситуативные скачки и провалы. Так, по итогам прошлого года Израиль с шестого места вылетел из первой десятки, США поднялись с девятого места на пятое, а их место заняла Индия, хотя еще год назад была седьмой. Зато в первую десятку, сразу на седьмую позицию, десантировалась Австралия.

Россия замыкает тройку крупнейших торговых партнеров Азербайджана с долей 10,1%. Мы шестой экспортный рынок для Азербайджана (4,5% экспорта) и второй импортер —17,2% импорта, только в прошлом году уступили первенство Китаю. А вот для России Азербайджан — это партнер не первого ряда: 4,8 млрд долларов прошлогоднего оборота двух стран на фоне общего объема внешней торговли России в 716,9 млрд долларов — это мизерные 0,7%. Замыкающий первую десятку наших торговых визави Узбекистан имеет вдвое большую долю.

Что же касается Кавказского региона, то здесь ситуация более запутанная. «На Южном Кавказе Азербайджан был нашим важнейшим торговым партнером до начала СВО, но затем он не стал включаться в российский параллельный импорт, в отличие от Армении, и уступил лидерство», — поясняет Станислав Притчин, заведующий сектором Центральной Азии Института мировой экономики и международных отношений РАН. Следует учитывать и институциональные ограничения в экономических связях России и Азербайджана, который, опять-таки в отличие от Армении, не входит в ЕАЭС.

В 2024 году торговля России с Арменией достигла 12,4 млрд долларов, увеличившись с 2021 года почти впятеро. Правда, в этом году, очевидно, будет спад. Вице-премьер Алексей Оверченко на последнем ПМЭФ оценил снижение российско-армянской торговли в 2025 году, исходя из тенденций первого полугодия, в 6 млрд долларов.

Трудно предполагать в условиях резкого ухудшения отношений и дальнейший рост взаимной торговли России с Азербайджаном. Но значимость для последнего нашей страны как экономического контрагента гораздо выше, чем его — для нас.

Несимметричная зависимость

«В нефтегазовой сфере Азербайджан давно и плотно сотрудничает с Россией, получая существенные выгоды от такого партнерства, — говорит Алексей Громов, главный директор по энергетическому направлению Института энергетики и финансов. — В частности, Азербайджан зарабатывает в год порядка 150‒200 миллионов долларов только на российской нефти. Так, в 2024 году объем закупок российской нефти Азербайджаном достиг 1,53 миллиона тонн (плюс 30,7 процента год к году) на фоне падающей добычи нефти в стране (минус 5,1% год к году). При этом Азербайджан наращивает закупки российской нефти без дальнейших обязательств, что позволяет SOCAR экспортировать в Европу премиальную Azeri Light, зарабатывая на разнице в ценах. К примеру, в 2024 году премия Azeri Light к Brent в Средиземном море составила 3,6 доллара на баррель, тогда как расчетный дисконт Urals на аналогичном базисе составил бы около 10 долларов на баррель. Таким образом, Азербайджан экономит 12–15 долларов за импорт каждого барреля Urals».

Конечно, в данной своповой схеме заинтересована и Россия: в условиях закрытия Европой своего рынка для нашей нефти мы таким образом получаем возможность дополнительного квазиевропейского экспорта. Но отказ России от этой схемы ввиду незначимости объемов поставок для нашей страны и падающей добычи в Азербайджане был бы более болезненным для азербайджанской стороны.

Россия является важнейшим экспортным рынком для азербайджанских полимеров. Причем по полиэтилену высокой плотности и полипропилену наша страна благодаря запущенному «Сибуром» в 2020 году комбинату «Запсибнефтехим» полностью обеспечивает свои потребности. Таким образом, азербайджанская продукция, как и поставки полимеров из Белоруссии и Узбекистана, отбирает российский рынок у отечественных производителей.

«Россия в 2024 году стала единственным покупателем азербайджанского полипропилена с предприятия SOCAR Polymer в Сумгаите, изначально ориентированного на турецкий рынок, — продолжает Алексей Громов. — Однако Турция в 2024 году остановила его покупки из Азербайджана, тогда как Россия, напротив, их даже увеличила. По итогам 2024 года доля Азербайджана в общем российском импорте полипропилена выросла до 39 процентов с 34 процентов в 2021 году». В логике трансляции противостояния в экономическом поле закрытие российского рынка для азербайджанских полимеров будет болезненным для южного соседа и благом для нашей нефтехимической отрасли.

Важнейшая сфера двустороннего экономического сотрудничества — сельхозпродукция и продукты питания. Россия — крупнейший поставщик продовольствия в Азербайджан. Отгрузки зерна превышают 1 млн тонн в год, быстро растут поставки мяса птицы, мы также экспортируем южному соседу подсолнечное масло, сахар, кондитерские изделия, безалкогольные напитки (алкогольные, напротив, больше ввозим, чем вывозим). Переориентировать эти небольшие в структуре российского агроэкспорта объемы на другие рынки будет несложно.

А вот куда пристроит Азербайджан свою плодоовощную продукцию — томаты, кабачки, огурцы, виноград, хурму, орехи, поглощаемую бездонным российским рынком (общий объем поставок — порядка 600 млн долларов в год, почти половина азербайджанского экспорта в Россию), — непонятно. Внутренний рынок узкий, у Турции и Ирана своих овощей и фруктов с избытком. Эти же страны, как и Узбекистан, смогут легко заместить России выпавшие объемы. А еще лучше, если это сделают российские фермеры и агропредприятия.