Сталь без спроса

металлургических предприятий в мире. Фото: Ассоциация «Русская сталь»

Мировая черная металлургия пережила рецессию и вступает в фазу умеренного роста. Однако в России период стагнации продолжится. При упавшем экспорте ожидается снижение внутреннего потребления как минимум на 5%. Увеличить рынок сбыта можно было бы за счет развития машиностроения. Но сталевары не готовы снижать цены на свою продукцию, которая по этому параметру не выдерживает конкуренции с китайской.

Президент США Дональд Трамп 11 февраля ввел 25-процентную пошлину на импорт стали и алюминия. Заградительная мера будет применяться ко всем странам без исключения. Импорт составляет порядка 25% потребления черных металлов в США. Крупнейшими экспортерами стали в США по итогам 2024 года, по данным Американского института железа и стали, были Канада, Бразилия, Мексика, Южная Корея и Вьетнам.

По мнению аналитиков, эта мера не окажет прямого воздействия на российских экспортеров. «Даже до 2022 года Россия не занималась активным экспортом стальной продукции в США, поставляя в Штаты преимущественно полуфабрикаты (3,5 миллиона тонн в 2021 году, по данным UN Comtrade Database) для дальнейшей перекатки, в том числе на американских предприятиях, находящихся под контролем российских сталеваров. По состоянию на 2024 год поставки российской стали в США отсутствовали», — говорит аналитик ИК «Велес Капитал» Василий Сучков.

Эксперты напоминают, что во время своего первого срока Трамп уже вводил пошлины в размере 25% на сталь и 10% на алюминий, но позже предоставил нескольким торговым партнерам беспошлинные льготы, включая Канаду, Мексику и Бразилию. По мнению директора группы корпоративных рейтингов АКРА Максима Худалова, американцы, вероятно, вновь назначат страны, которые смогут беспошлинно поставлять им сталь и алюминий. И эти страны повезут свою продукцию в США. Для них это выгодно, поскольку цены на американском рынке выше среднемировых. «А на их оголенные рынки наша продукция, пусть и со скидкой, но придет», — считает Худалов.

Василий Сучков отмечает, что в США и Канаде продолжают работу дивизионы «Евраза» и НЛМК, которые могут как ввозить сталь на территорию США из близлежащих стран (например, из Бразилии и Мексики) для дальнейшей переработки, так и поставлять в Америку продукцию более высокого передела (например, трубы из Канады). «Однако влияние пошлин на консолидированные результаты “Евраза” и НЛМК вряд ли будет существенным, так как флагманские активы обеих компаний расположены в России», — говорит аналитик.

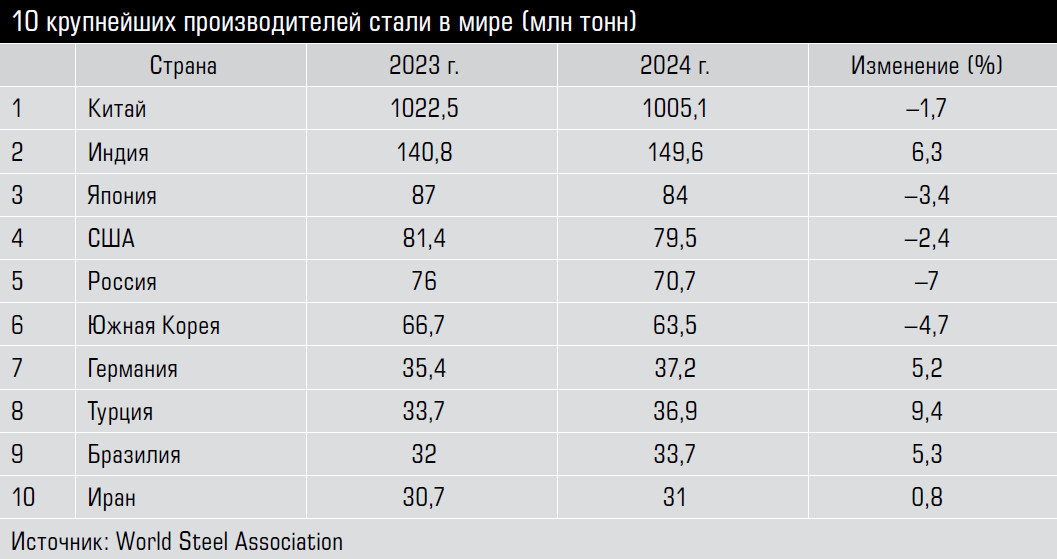

Впереди планеты всей

По итогам 2024 года в десятке крупнейших мировых производителей стали Россия заняла первое место по падению производства.

Мировое производство стали в 2024 году, по данным World Steel Association (WSA), снизилось на 0,9%, до 1,88 млрд тонн. За исключением Индии пятерка крупнейших мировых игроков сократила производство: Китай — на 1,7%, до 1 млрд тонн, Япония — на 3,4%, до 84 млн тонн, США — на 2,4% до 79,5 млн тонн, Россия — на 7%, до 70,7 млн тонн. Индия — единственная страна из пятерки, нарастившая производство: на 6,3%, до 149,6 млн тонн.

Повестку на металлургическом рынке определяет Китай. Из нетто-импортера в начале 2000-х он превратился в крупнейшего экспортера, нарастив производство в восемь раз. Сейчас на долю Китая приходится больше половины мирового производства стали, но в 2025 году продолжится замедление китайской экономики. Так что аналитики придерживаются умеренно позитивного прогноза развития рынка сталелитейной продукции. Агентство Fastmarkets полагает, что внутреннее потребление в Китае достигло своего пика и местные производители в этом году будут «агрессивно экспортировать» для поддержания уровня производства. В Европе после резкого падения потребления на 20% в 2021–2023 годах и «унылого 2024 года» немного восстановится спрос со стороны конечных потребителей. Индия продолжит наращивать производство, удовлетворяя в основном внутренний спрос на фоне инвестиций в инфраструктуру.

Fastmarkets также прогнозирует улучшение турецкого производства стали на основании роста темпов строительства после недавнего землетрясения. Увеличение выпуска стали на Ближнем Востоке в ближайшей перспективе будет обусловлено запуском в регионе новых мощностей и бурным строительством новых объектов.

В российских реалиях

Мировые тенденции в полной мере отразились на состоянии отрасли черной металлургии в России с поправкой на национальные особенности в виде санкций, значительного ограничения экспорта и запретительной ставки Центробанка.

С начала СВО отрасль была вынуждена переориентироваться с экспорта на внутренний рынок. По данным ассоциации «Русская сталь», которая объединяет ведущие российские металлургические компании, в 2021 году экспорт составил 31 млн тонн, а в 2024 году упал до 20 млн тонн. «Тридцать пять процентов экспортных рынков мы потеряли», — заявил президент ассоциации Алексей Сентюрин.

«Помимо санкционных ограничений к этому привело удорожание логистики, трудности с проведением международных расчетов и высокий уровень тарифной и нетарифной защиты рынков стран-покупателей», — рассказал «Моноклю» генеральный директор ФГУП «ЦНИИчермет им. И. П. Бардина» Виктор Семенов. В отношении российской металлопродукции в мире действует более 30 мер защиты рынка (антидемпинговые и специально-защитные пошлины).

Так, «Северсталь» до начала спецоперации продавала на внешних рынках, в основном в ЕС, около 40% своей продукции. Но в марте 2022 года крупнейший акционер «Северстали» Алексей Мордашов подпал под персональные санкции EC, а в июне того же года сама компания попала под блокирующие санкции Минфина США, после чего «Северсталь» была вынуждена уйти со всех своих ранее ключевых экспортных рынков. «На данный момент около 80 процентов всех продаж приходится на российский рынок, и только 20 процентов — на экспорт. В основном это страны СНГ», — подтвердил «Моноклю» представитель «Северстали».

Экспортируются преимущественно металлургические заготовки. По данным ФГУП «ЦНИИчермет», в 2024 году экспорт металлопродукции рухнул на 37% к уровню 2021 года и на 17% к уровню 2023-го — до 18,7 млн тонн. Продажи на внешний рынок сортового проката снизились до 3,2 млн тонн (−9% к 2023 году и −27% к 2021-му). Экспорт плоского проката подрос относительно 2023 года до 3,73 млн тонн, но к уровню 2021 года это −56%. Экспорт труб стальных сократился до 0,7 млн т (−33% к 2023 году и −52% к 2021-му).

Наиболее экспортируемым видом продукции являются полуфабрикаты (слябы и квадратные заготовки): их доля в структуре экспорта металлопродукции в последние годы составляла 55–58%. В 2024 году экспорт сляба и квадратной заготовки снизился до 11,1 млн тонн (−23% к 2023 году и −28% к 2021-му).