Кто разбурит ТРИЗы?

Запрет США на работу американского нефтесервиса в России не будет иметь заметных последствий. А жаль. Нужны сильные стимулы для активизации импортозамещения в отрасли

Двадцать седьмого февраля вступили в силу санкции США, предусматривающие запрет для американских компаний на работы по добыче нефти и оказание нефтесервисных услуг в России. Исключения сделаны для объектов проходящего по территории России международного Каспийского трубопроводного консорциума (КТК) и работающего в режиме соглашения о разделе продукции проекта «Сахалин-2»: лицензия на предоставление услуг для них действует до 28 июня.

Санкции были наложены администрацией Джо Байдена 10 января этого года — за две недели до инаугурации Дональда Трампа, но новый хозяин Белого дома не спешит отказываться от этих ограничений.

Новые запреты не в силах повредить отечественному нефтепрому, как не слишком болезненными оказались санкции в первый период СВО. Наследники «большой четверки» крупнейших американских нефтесервисных компаний лишь немного уступили рыночную долю отечественным игрокам. Существенными успехами в деле импортозамещения в наиболее высокотехнологичных сегментах отрасли пока похвастаться нельзя.

Зачем нужен нефтесервис

До 2022 года западный бизнес был представлен в секторе услуг по разведке и добыче углеводородов широко и самым различным образом — от прямого участия в совместных с российскими компаниями проектах до выполнения роли подрядчиков и работы на рынке нефтесервисных услуг.

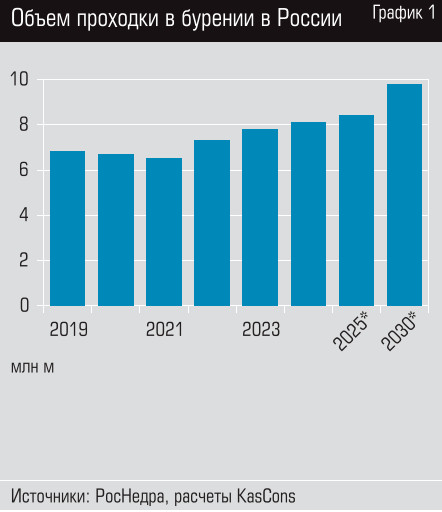

По мере истощения запасов в доминирующей сегодня по добыче Западно-Сибирской нефтегазоносной провинции (выработанность извлекаемых запасов жидких углеводородов на месторождениях в ХМАО и ЯНАО достигает сегодня 56%) возрастает потребность в работах по повышению отдачи на старых участках добычи и вовлечении в разработку трудноизвлекаемых запасов (ТРИЗ). Физически это означает бурение не просто более протяженных скважин, но и скважин с более сложной геометрией.

За последние пять лет среднегодовой темп роста проходки в бурении составил 4%, при этом расширяется применение горизонтального бурения — практически неизбежного при освоении ТРИЗов. По оценкам правительства, доля ТРИЗов в общем объеме добычи нефти в стране к 2050 году может вырасти с нынешних 30 до 70%. Таким образом, эффективность работы нефтесервисной отрасли — залог поддержания уровня добычи нефти в стране.

Довоенная расстановка сил

В 2021 году объем российского рынка нефтесервисных услуг оценивался в 22,3 млрд долларов, это составляло 8% рынка мирового, что, впрочем, существенно меньше доли России в мировой добыче нефти (12,7%). Возможно, не в последнюю очередь из-за более низкого уровня цен.

Отечественный рынок нефтесервисных услуг при сравнительно скромных размерах имел перед мировым одно важное преимущество — он достаточно стабильно рос.

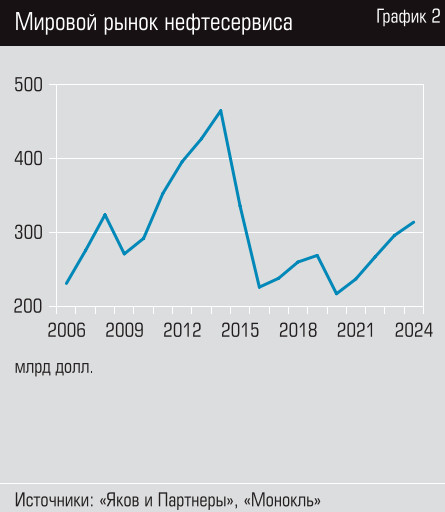

Мировой рынок нефтесервисных услуг следовал за мировыми ценами на нефть и потому демонстрировал ломаную динамику (см. график 2). Российский же рынок нефтесервисных услуг с 2010 года значимо проседал только во время карантинного кризиса 2020 года, а в остальное время уверенно демонстрировал рост даже в долларовом выражении — несмотря на все перипетии с ценами на нефть, ограничениями добычи в рамках сделок ОПЕК+ и валютным курсом (см. график 3).

Важнейшими сегментами рынка нефтесервисных услуг в 2021 году в России, как следует из данных аналитического центра Kasatkin Consulting (KasCons), выступали бурение (34% в денежном выражении), геологоразведочные работы (ГРР, 22%), текущий и капитальный ремонт скважин (ТКРС, 16%) и гидроразрыв пласта (6%).

В корпоративном разрезе, по оценкам консалтинговой компании «Яков и партнеры», рынок нефтесервисных услуг в России был поделен на три основных сегмента: нефтесервисные подразделения вертикально интегрированных нефтяных компаний (ВИНК) с 50% всего рынка, независимые отечественные нефтесервисные компании (30%) и зарубежные игроки (20%). Среди ВИНК ведущие позиции занимали «Роснефть» (13% всего отечественного рынка нефтесервисных услуг), «Газпром» (10%), «Сургутнефтегаз» (10%).

Среди зарубежных игроков лидировала Schlumberger (8% рынка), были также заметны Baker Hughes (4%), Halliburton (2%). Все три компании, надо отметить, американские. Среди отечественных независимых игроков лидировали Буровая компания «Евразия» (6%) и «Русгазбурение» (5%), но в целом этот сегмент был представлен множеством совсем небольших компаний.