У банков появился интеллект. Искусственный

Крупнейшие банки почти достигли пределов развития в финансовой сфере. Сбер и Т-Банк за счет своих компетенций в IT и искусственном интеллекте трансформируются в технологические компании и осваивают новые рынки, рентабельность на которых выше

Сбер и Т-Банк (ранее «Тинькофф») последовательно позиционируют себя как технологические компании, причем в последнее время основной упор делается на искусственный интеллект (ИИ). Сейчас головная структура Т-Банка — «ТКС Холдинг» — меняет название на «Т-Технологии». А глава Сбера Герман Греф на днях заявил: «Мы осознали, что нам нужно создать абсолютно новую технологическую инфраструктуру, архитектуру новую… Следующая трансформация, которую нам надо пройти, — это трансформация в так называемую AI-Native организацию». Правда, о том, что такое AI-Native, глава «зеленого банка» рассказывать не стал.

Одной из причин таких перемен принято считать желание банков повысить свою рыночную капитализацию.

То, что биржевая оценка технологических компаний, так называемых компаний роста, выше, чем у компаний стоимости, к которым относятся и банки, — факт известный. Правда, сравнение по традиционным коэффициентам однозначного понимания не даст. Как поясняет директор по работе с клиентами компании «БКС Мир инвестиций» Андрей Петров, показатель P/E (рыночная капитализация к чистой прибыли) релевантен только для финансового сектора, так как баланс банков состоит преимущественно из ликвидных активов, а у сырьевых или IT-компаний баланс зачастую небольшой. Для последних, по мнению эксперта, лучше подходит способ оценки по мультипликатору EV/ EBITDA (стоимость компании с учетом долга и денежных средств к прибыли до вычета процентов, налогов и амортизации активов). От себя добавим, что показатель EV/EBITDA неприменим для организаций финансового сектора: у них понятие долга в отчетности имеет совсем иной смысл, чем у нефинансовых предприятий.

Но на самом деле у трансформации банков в IT-конгломераты есть и другие веские причины.

Выход на новые рынки

Андрей Петров напоминает, что интерес инвесторов к IT-компаниям в первую очередь связан с темпами роста, которые показывают эти игроки. Отсюда можно сделать вывод, что интеграция ИИ и технологическая трансформация банков позволят им развивать новые направления бизнеса и расти быстрее, чем сейчас. Кроме того, у IT-компаний более высокая рентабельность.

Например, Amazon большинству из нас известен как крупнейший в мире интернет-магазин, а в последнее время еще и как киностудия. Однако если посмотреть на его финансовые отчеты, то выяснится довольно интересный факт. Хотя облачный сервис Amazon (Amazon Web Services, AWS) занимает всего 17% в общей выручке компании, на него приходится примерно 60% операционной прибыли (доход от основной деятельности за вычетом операционных расходов). Получается, что больше половины прибыли холдинг получает не от интернет-магазина, а от своих облачных сервисов.

Кроме того, некоторые аналитики считают, что в будущем финансовые организации могут проиграть конкуренцию телекомам и онлайн-компаниям, которые все бесцеремоннее вторгаются в банковский бизнес. Так, аналитик ФГ «Финам» Игорь Додонов предполагает, что рано или поздно Марку Цукербергу (основатель запрещенной в России Meta (признана экстремистской организацией на территории РФ)) разрешат внедрить его сервис Libre, а Павлу Дурову — TON и миллиарды людей начнут совершать трансакции вообще без помощи кредитных компаний. «Телекомы почти все давно обзавелись банками, которые успешно конкурируют с традиционными. Конечно, государства стремятся не допустить быстрого слома существующей финансовой системы и передачи ее отчаянным бизнесменам “новой экономики”. Но постепенно игроков на поле станет больше. Поэтому, чтобы не потерять однажды бизнес, крупнейшие банки сами атакуют IT, стремясь стать равными игроками во всем», — рассуждает Игорь Додонов.

В отличие от эксперта мы не верим, что Банк России может в будущем разрешить стейблкоины (криптовалюту, привязанную к определенному активу), не говоря уже о крипте без привязки к чему-либо, но вопрос конкуренции действительно интересен. Дело в том, что пространства для расширения и конкуренции между банками, особенно крупнейшими, которые уже представлены по всей стране, просто нет. Число платежеспособных и кредитоспособных граждан ограничено. Все банки предлагают фактически одни и те же финансовые услуги. Можно демпинговать или привлекать менее кредитоспособных заемщиков, но это сопряжено с денежными потерями или рисками. Нововведения в приложениях быстро перенимаются конкурентами. Комплексное обслуживание уже стало нормой. У каждого крупного банка есть как минимум аффилированные брокерская и страховая компании, подразделение private banking и многое другое. Остается только выходить на новые рынки. Для Сбера и Т-Банка, у которых есть серьезные компетенции в сфере IT, превращение в технологические компании более широкого профиля выглядит очевидным.

Исполнительный директор Ассоциации больших данных Алексей Нейман тоже считает технологическую трансформацию Т-Банка и Сбера логичным шагом. Он напоминает, что суть современного конкурентного банкинга — лучше других оценивать риски, быстрее и эффективнее обрабатывая огромные массивы информации. «Сначала оба банка провели цифровую трансформацию своего основного бизнеса (Т-Банк сразу строился как цифровой, Сбер работал над этим), а далее те технологии, которые они создали/создают и которые стали их уникальным конкурентным преимуществом в банкинге, оказались неплохо тиражируемы и на другие отрасли и направления», — отмечает Алексей Нейман.

ИИ на знамени

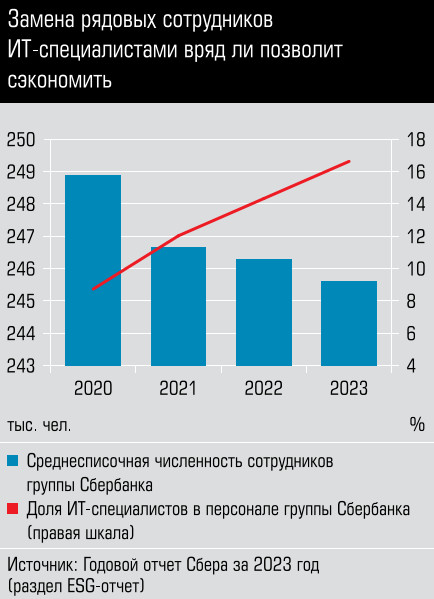

Стоит присмотреться и к роли ИИ. В Сбере, к сожалению, этот вопрос комментировать не стали. Руководитель же AI-евангелизма в Центре искусственного интеллекта Т-Банка Альбина Мунирова рассказала, что в Т-Банке технологии ИИ и машинного обучения интегрированы в разные части экосистемы, насчитывающей более 46 млн клиентов и более 90 тыс. сотрудников. Собственные технологии сейчас разрабатываются почти во всех ключевых доменах искусственного интеллекта: обработке естественного языка (NLP), компьютерном зрении (CV), рекомендательных системах (RecSys), голосовых технологиях (Speech), временных рядах (Time Series).