Время согласия

Снижение общего количества отказов заемщикам в розничных кредитах связано с разгоном кредитования после экстравысоких ставок в первой половине 2022 г. Но в прошлом году ситуация начала меняться, когда ЦБ стал применять различные меры по охлаждению рынка

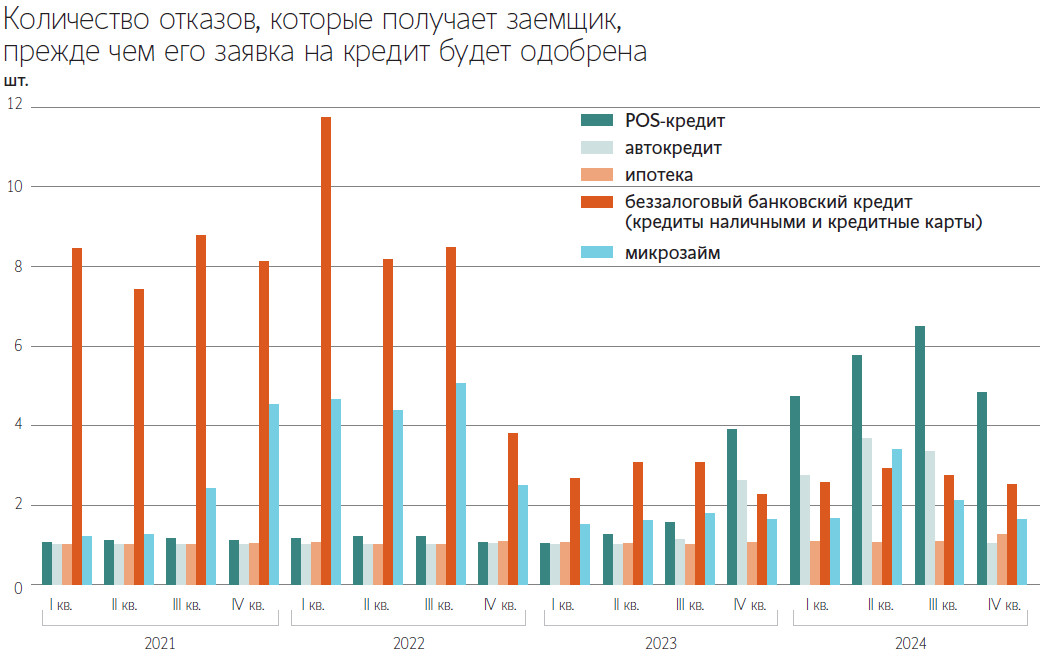

Среднее количество отказов одному заемщику-гражданину в любом кредите заметно снижается с конца 2022 г.: если с 2019 г. по III квартал 2022 г. этот показатель в среднем был на уровне 9, то в IV квартале того же года он резко упал до 3,69 и затем продолжил снижение, достигнув в конце 2024 г. 3,23. Такие данные впервые посчитали в Объединенном кредитном бюро (ОКБ). Они отражают количество отказов, которые получил заемщик, прежде чем его заявка на кредит была одобрена.

Динамика снижения среднего количества отказов неоднородная, следует из данных ОКБ. Например, в течение прошлого года среднее количество отказов росло три квартала на фоне мер Банка России по охлаждению рынка – показатель увеличился за этот период на 37,5% до 4,87.

В разрезе отдельных сегментов кредитования похожая динамика наблюдается в беззалоговом кредитовании (кредиты наличными и кредитные карты), отмечают в ОКБ. До конца 2022 г. средний показатель отказов одному заемщику держался на уровне 8–9, но в IV квартале резко снизился в 2 раза до 3,81, а к концу прошлого года упал до 2,51. В то же время в течение 2024 г. среднее количество отказов по беззалоговым кредитам за первое полугодие увеличилось на 28% до 2,91, а затем к концу года снизилось на 13,65%.

В POS-кредитах (в точке продаж) среднее количество отказов, которые получил заемщик, резко выросло: в 2,5 раза в IV квартале 2023 г. до 3,9. В 2024 г. показатель продолжил увеличиваться, достигнув пика в III квартале – 6,49. Но после этого в последнем квартале года среднее количество отказов по POS-кредитам сократилось на 25,7% до 4,82.