Квази-МСП обгоняет бизнес

Объем портфеля квази‑МСП в 2025 г. вырос почти до 8 трлн руб., тогда как портфель реального малого и среднего бизнеса сократился на 4,2% до 7 трлн руб. Такие компании обеспечивают банкам масштабные объемы, прозрачные залоги и близкий к корпоративному риск‑профиль

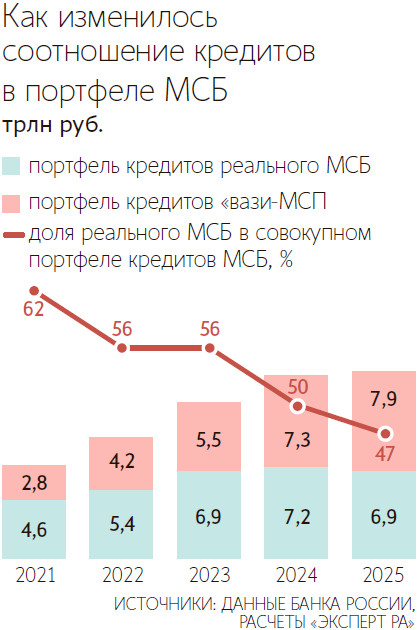

В прошлом году динамика кредитных портфелей малого и среднего бизнеса (МСБ) оказалась разнонаправленной. Объем портфеля квази-МСП – крупных заемщиков (прежде всего девелоперов), формально включенных в реестр малых и средних предприятий, вырос на 8,2% – до 7,9 трлн руб., тогда как портфель реального МСБ сократился на 4,2% до 6,9 трлн руб. В итоге доля реального МСБ в совокупном кредитном портфеле этого сегмента впервые опустилась ниже 50% и составила 47%, следует из обзора «Эксперт РА».

Рост портфеля наблюдался в отраслях, где сконцентрированы заемщики квази-МСП: в строительстве, операциях с недвижимостью и профессиональной деятельностью (+16,5%, или 1,3 трлн руб.). В традиционных же сегментах реального МСБ отмечалось снижение. Например, портфель торговли сократился на 18,5%, или 500 млрд руб.

Доля просроченной задолженности в портфеле МСБ, по данным «Эксперт РА», в 2025 г. снизилась с 4,4 до 4%. В сегменте квази-МСП показатель уменьшился на 0,5 п. п. – до 2,4%. Не первый год улучшение показателя происходит во многом за счет отраслей, которые наиболее характерны для квази-МСП, в то время как в сегментах, традиционных для реальных субъектов МСБ, доля просроченной задолженности продолжает рост. Так, в задолженности заемщиков из сегмента строительства, которые наиболее характерны для квази-МСП и формируют около 61% портфеля кредитов (на 1 января его суммарный объем – 14,8 трлн руб.), доля просрочки за 2025 г. снизилась на 0,5 п. п. и составила 2,4%. При этом в традиционной для реального МСБ сфере торговли, которая формирует всего около 10% кредитов, просрочка выросла с 10,5 до 10,8%, что существенно выше, чем средний показатель по портфелю.

При этом данные Банка России свидетельствуют о нарастании скрытого стресса в сегменте реального МСБ, говорится в обзоре: доля ссуд IV–V категорий качества в задолженности этих заемщиков выросла с 9,4 до 13%, при том что покрытие указанных ссуд резервами увеличилось с 75 до 79%. Кроме того, совокупный объем проблемных кредитов в сегменте реального МСБ (включая рискованные реструктуризации) увеличился на рекордные 5,6 п. п. до 17,8% портфеля на 1 января. Дополнительным фактором повышенного риска является рост заявок на реструктуризации: по данным Банка России, в 2025‐м заемщиками было подано 280 900 заявок на реструктуризацию, что почти на 70% больше, чем годом ранее (167 200 заявок).