Кредиты уходят в отказ

Доля отказов по заявкам на все виды кредитов остается выше 80% пять месяцев подряд. Ситуация может измениться по мере смягчения макропруденциальных мер, а также снижения надбавок и ставок, считают эксперты

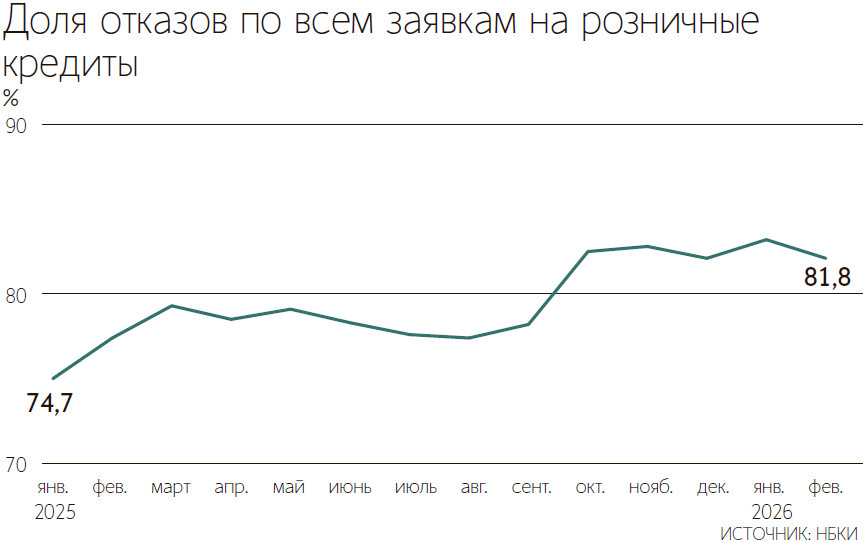

Пять месяцев подряд доля отказов по всем заявкам на розничные кредиты – потребительские, POS-кредиты, кредитные карты, автокредиты и ипотеку – остается на уровне 81–83%, следует из данных Национального бюро кредитных историй (НБКИ). В феврале 2026 г. доля отказов по кредитам составила 81,8%, снизившись на 1,1 п. п. относительно января (было 82,9%), но в годовой динамике рост значительный – на 4,7 п. п. (77,1% в феврале 2025 г.).

Впервые показатель поднялся выше 80% в октябре 2025 г., составив 82,2%.

В региональном разрезе наибольшие доли отказов в феврале этого года были в Кемеровской (83,9%), Новосибирской (83,8%) и Омской (83,6%) областях, а также в Краснодарском крае (83,4%) и Оренбургской области (83,4%). Наименьшие доли отказов – в Нижегородской (78,6%) и Воронежской (78,7%) областях, Приморском крае (79%) и Белгородской области (79%), а также в Удмуртской Республике (79,1%). В Москве и Санкт-Петербурге данный показатель составил 80 и 80,3% соответственно. При этом наиболее серьезная динамика роста доли отказов по всем заявкам на розничные кредиты в феврале 2026 г. по сравнению с аналогичным периодом прошлого года НБКИ зафиксировало в Москве (+7,8 п. п.), Санкт-Петербурге (+6,2 п. п.), Республике Татарстан (+6,1 п. п.), а также в Самарской (+6 п. п.) и Московской (+6 п. п.) областях.

В конце 2025 – начале 2026 г. одобрение банками заявок на розничные кредиты стабилизировалось, но по-прежнему находится на очень низком уровне – менее 20%, говорит директор по маркетингу НБКИ Алексей Волков. В условиях серьезных ограничений по кредитованию граждан с высокой долговой нагрузкой банки не спешат повышать свой аппетит к риску, отмечает он. Поэтому между игроками нарастает конкуренция за клиентов с высоким уровнем кредитоспособности