Одолжить с умом. Как сменить депозит на облигацию и заработать больше

Облигации качественных эмитентов предлагают более высокую доходность, чем банковские депозиты, при сопоставимых рисках. Как грамотно собрать портфель из долговых бумаг?

Средние ставки по рублевым депозитам снова снизились. Предпосылок для роста нет, и вслед за движением ключевой ставки ЦБ остается ожидать дальнейшего падения доходности вкладов. Но это еще не все: по прогнозу «Эксперт РА», в этом году не меньше 60 банков лишатся лицензии, в их числе пятерка из топ-50 по размеру активов. Это те банки, которым люди привыкли доверять и держать в них суммы, превышающие размер гарантированной выплаты АСВ. И в этом — главная опасность для вкладчиков.

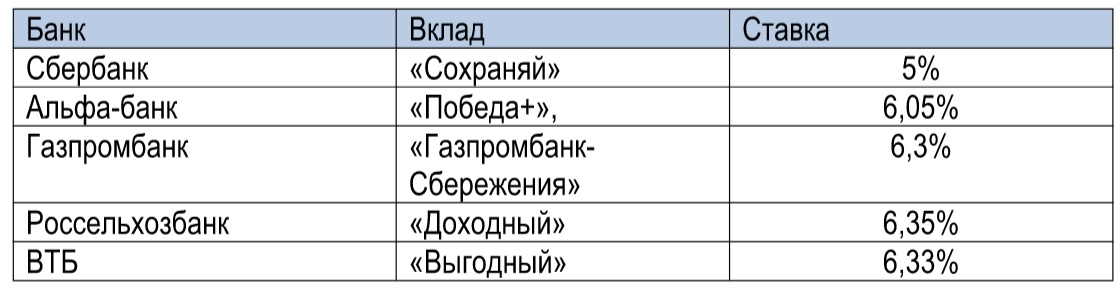

Единственный выход — переводить сбережения в крупнейшие банки с государственной поддержкой, круг которых достаточно ограничен: Сбербанк, ВТБ, Газпромбанк, Россельхозбанк. Правда, ради сохранения капитала придется пожертвовать доходностью при переходе из мелких банков.

Ставки по депозитам в крупнейших банках сроком на один год на сумму от 100 000 рублей

Такая ситуация в банковском секторе заставляет российских инвесторов все активнее искать надежную альтернативу вкладам.

Единственным инструментом, который соответствует предъявляемым требованиям, являются российские облигации. Интерес вкладчиков к этим ценным бумагам как способу получения более высокой фиксированной доходности в последнее время заметно вырос.

Это неудивительно, ведь ставки по рублевым депозитам, например, в Сбербанке или Газпромбанке, находятся на уровне 4-6% годовых. При этом облигации тех же Сбербанка и Газпромбанка дают гораздо более высокую доходность — 7% годовых.