Жизнь за пределами первой сотни

Средние и небольшие банки часто предлагают более выгодные ставки по депозитам, чем крупные финансовые организации. Они могут себе это позволить, так как чаще всего вкладывают в межбанковское кредитование и ценные бумаги

В подборках предложений по депозитам сейчас лидируют далеко не самые известные банки. При этом не секрет, что наша финансовая система более дружественна к крупным игрокам. Как же средним и небольшим кредитным организациям удалось вырваться вперед? Чем они живут и на чем зарабатывают?

По данным ЦБ, на 1 февраля 2026 года на долю средних и небольших игроков (101+ в ренкинге по активам) приходилось всего 1,3% общих активов банковской системы — даже меньше, чем годом ранее (1,5%). Прямо скажем, довольно скромный показатель более чем для 250 кредитных организаций. Для сравнения: на топ-5 банков приходится 66% активов банковской системы (год назад было 67,4%).

Размер банка влияет и на структуру его активов. Например, доля кредитов физическим лицам в небольших банках на начало февраля составляла всего 9,5%, корпоративных кредитов (включая займы финансовым организациям, кроме банков) — 22,1%, а в пяти крупнейших — чуть больше 20 и 47% соответственно.

При этом такой важный для бизнеса показатель, как рентабельность активов, у небольших банков значительно лучше. На начало февраля 2026 года он составлял 4,8% (6,9% годом ранее), а у банков из топ-5 всего 2% (2,2% годом ранее).

Другие активы

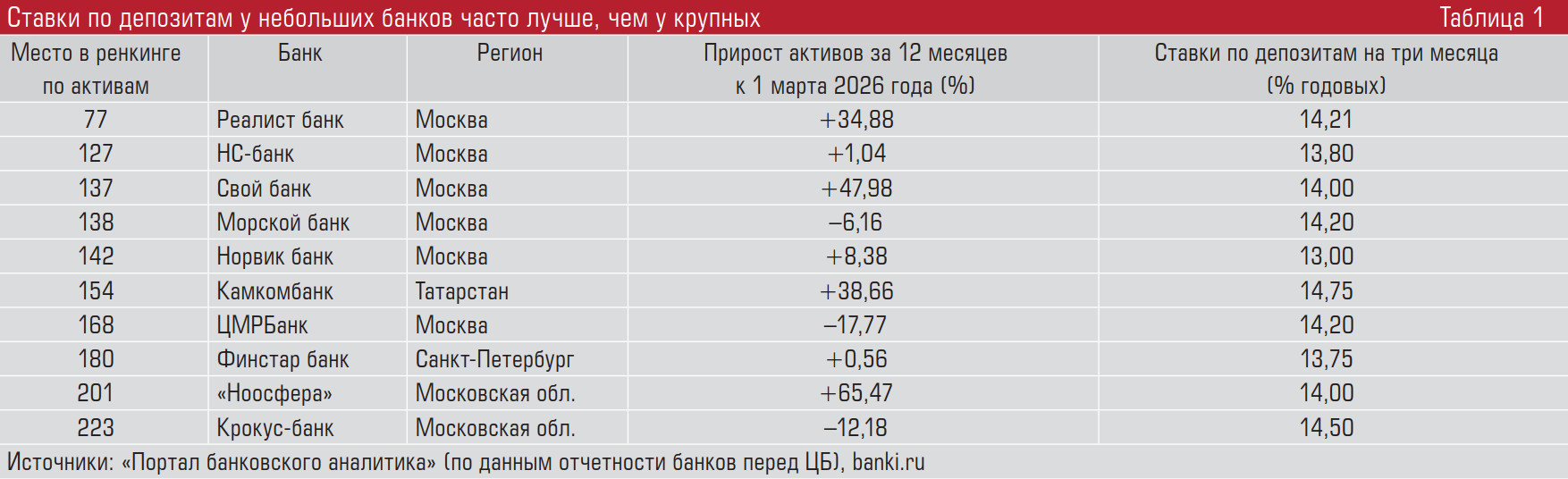

Мы решили выбрать 10 средних и небольших банков с самыми высокими ставками по депозитам и пристальнее посмотреть на них. В нашу выборку попали Морской банк, Свой банк, Реалист банк, НС-банк, Крокус-банк, банк «Ноосфера», Норвик банк, ЦМРБанк и два игрока не из столичного региона — питерский Финстар банк и татарстанский Камкомбанк.

По оценке ведущего эксперта ЦМАКП Рената Ахметова, выводы по этой выборке за скользящий год (1 марта 2026-го к 1 марта 2025-го) вполне можно экстраполировать на остальные банки за пределами топ-100 по объему неттоактивов. Итак, розничные кредиты в балансе малых и средних банков составляют приблизительно 15–16% от величины нетто-активов. В среднем по выборке эта доля за прошедший год не изменилась, что логично, поскольку в этот период розничное кредитование в целом стагнировало. Еще 25–27% занимают корпоративные ссуды, динамика которых в целом повторила динамику розничных. У крупных банков доля кредитов юрлицам в среднем в полтора раза больше.

Как поясняет Ренат Ахметов, структура кредитного портфеля малых и средних банков соответствует текущим трендам: розничные займы там постепенно замещаются корпоративными, поскольку ЦБ занял жесткую позицию в отношении необеспеченного потребительского кредитования. Осложняет ситуацию рост доли проблемных и безнадежных ссуд в совокупном розничном портфеле. Этот рост связан с тем, что во второй половине 2023-го — начале 2024 года ссуды выдавались по высоким процентным ставками заемщикам, у которых зачастую не было кредитной истории. И вот теперь пришло время этим рискам «созреть».