Вместо дефолта — неукротимая инфляция

Мир продолжает жить в кредит, но менять никто ничего не планирует, да и не может. Способов избежать дефолта у развитых стран хватает, но расплачиваться за это придется инфляцией: управлять ею центробанки больше не способны

Президент США Дональд Трамп пытается взять штурмом Федеральную резервную систему. По крайней мере, попытка сместить Лизу Кук с поста члена правления ФРС (президент не вправе увольнять членов правления, но может отстранять «по серьезным причинам») и назначение своего человека, экономического советника Белого дома Стивена Мирана на должность другого управляющего похожа именно на это. Досталось и председателю Джерому Пауэллу, которого президент США назвал «упрямым мулом».

Частная по форме и независимая по духу структура ФРС не сдается: Лиза Кук подала на Трампа в суд и отказалась уходить со своего поста. За этой битвой следят не только американцы, но и весь мир: в финансовом плане Штаты до сих пор задают моду, и если там ФРС де-факто потеряет независимость, то подчинение остальных центробанков правительствам — дело времени.

Но, конечно, дело не в полномочиях и аппаратных войнах. Трамп со свойственным ему шумом стремится к достижению простой цели — снизить ставку ФРС, поскольку сейчас обслуживание госдолга обходится американскому правительству слишком дорого. Впрочем, долговая ноша постепенно становится главным вопросом для многих стран, а сбросить или серьезно уменьшить ее уже невозможно.

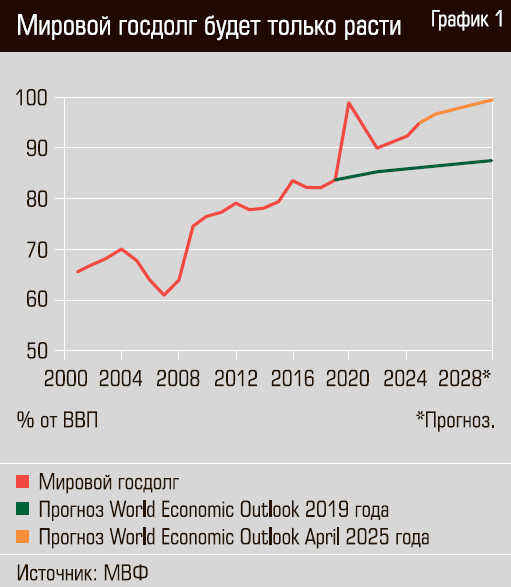

Репортаж из долговой ямы

Мировой госдолг на конец 2024 года превысил 102 трлн долларов. Цифра серьезная, особенно если вспомнить, что мировой ВВП за прошлый год, по данным Всемирного банка, составил примерно 111 трлн.

«Около 3,3 миллиарда людей в мире живут в странах, которые тратят на обслуживание госдолга больше, чем на образование и здравоохранение, а значит, роста и развития там не будет», — выражала ранее озабоченность происходящим генеральный секретарь Конференции ООН по торговле и развитию Ребека Гринспан. Речь, правда, шла в основном о развивающихся странах, на которые приходится треть долга. Если же рост экономики в таких странах все-таки происходит, то, по словам Гринспан, из-за долгового бремени он оказывается значительно меньше, чем мог бы быть.

Несколько лет назад мы уже писали, что пандемия вызвала скачок госзаимствований (см. статью «Долговая лихорадка: больной давно потеет, но кризис все не наступает», «Эксперт» № 45 за 2022 год). Такое решение оправдывалось необходимостью защитить жизни людей, сохранить рабочие места и избежать волны банкротств. Правительства были правы: в противном случае экономика неизбежно посыпалась бы, а вслед за экономическими проблемами начались бы и социальные. Вот только тренд заливать все кризисные явления деньгами, а образующийся дефицит бюджета добирать долгами сформировался — как минимум в крупных странах вроде США и Китая — еще в 2008 году или даже раньше. Получается, что способность правительств поддерживать восстановление своей экономики и тем более организовать столь любимый политиками «устойчивый рост» сильно ограничена имеющимися займами, которые надо обслуживать. Решение проблемы большого госдолга откладывалось разными способами и продолжает откладываться сейчас, хотя аналитики уже начинают задаваться вопросом, не дошли ли мы до точки, где пора резко менять стратегию. А может, эта точка уже пройдена?

«Ситуация с долгом и дефицитом бюджета продолжает ухудшаться. Это касается и США, и Китая, и стран Европы, в частности Великобритании и Франции. Возможность дальнейшего интенсивного наращивания долговой нагрузки уже почти исчерпана, и государства будут сталкиваться с усложнением финансирования текущего дефицита бюджета. А он уже составляет пять-шесть, а иногда и семь процентов ВВП», — говорит начальник центра рыночных стратегий Газпромбанка Егор Сусин.

А ведь еще есть такая «маленькая» деталь, как ставка. Госдолги все-таки надо отдавать, причем с процентами. Но околонулевые ставки, державшиеся в большинстве развитых стран (кроме Японии) на протяжении многих лет, сегодня подросли до некомфортного для серьезных долгов уровня.

«После ковида правительства привыкли заливать все деньгами, то есть использовать долг как универсальный стимул — для инфраструктуры, оборонки, зеленых субсидий, соцрасходов и прочего. США и КНР тут идут в авангарде: хронические дефициты у Вашингтона и жизнь взаймы у китайских регионов и госпредприятий. Но если в эру нулевых ставок это по факту был бесплатный допинг, то теперь все дорого и чувствительно», — объясняет портфельный управляющий Astero Falcon Алена Николаева. По ее словам, каждый новый процент долга в экономике поднимает равновесную доходность гособлигаций: рынок требует премию за поглощение объемов очередных займов. «То есть долг остается двигателем роста, но топливо для него уже стоит заметно дороже и сжигает больше ресурса бюджета», — констатирует Алена Николаева.