Экономика встает на паузу

Российская экономика продолжает замедляться. Главные сдерживающие факторы — стоимость денег и почти замерший спрос. Растут бизнесы, удачно попавшие в волну импортозамещения, либо те, кто может заинтересовать клиентов чем-то новым

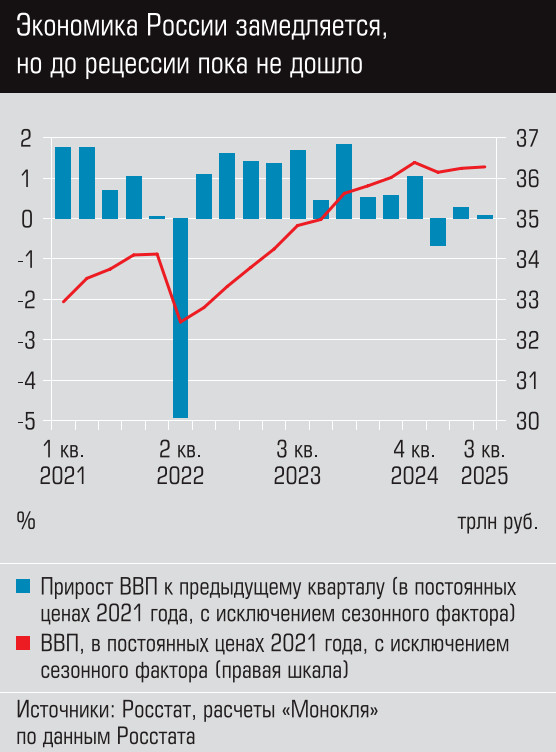

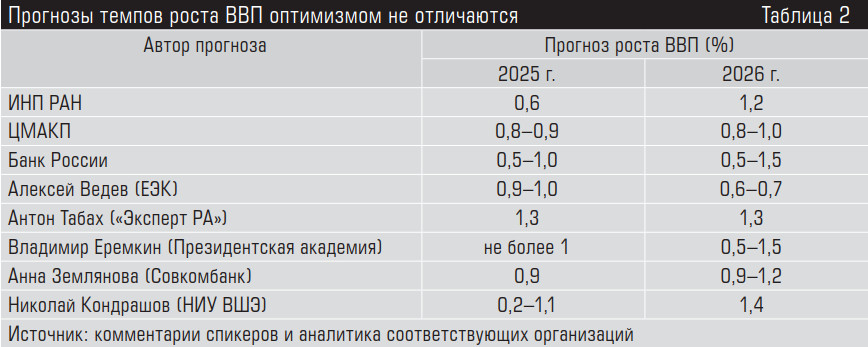

Если рисовать состояние экономики широкими мазками, то этот год проходит под знаком паузы — производственной и инвестиционной. Удержаться от рецессии удалось, но замедление продолжается. По прогнозам, в целом за 2025 год мы вполне можем выйти на рост ВВП, близкий к 0,9%, а в 2026-м — от 0,5 до 1,5%. Что важно, в прогнозы на будущий год заложено умеренное снижение ключевой ставки, и если ЦБ по какой-то причине будет тянуть с этим, то рост может быть и меньше.

По данным Росстата, ВВП в третьем квартале вырос всего на 0,6% год к году (1,1% во втором квартале). Однако, возможно, четвертый квартал станет более успешным: в октябре рост индекса ВВП к предыдущему месяцу с исключенными сезонной и календарной компонентами составил 1,1%, подсчитал Институт ВЭБ. РФ. Так что по итогам десяти месяцев рост ВВП составил 1,1% по отношению к соответствующему периоду 2024 года.

Этот всплеск только предстоит объяснить — с точки зрения экономистов, предпосылок для ускорения экономического роста сейчас нет, а вот для дальнейшего замедления их предостаточно.

Инвестиции взяли паузу

Как видно из таблицы 1, ситуация с динамикой производства в 2025 году значительно ухудшилась как в целом, так и в большинстве отраслей: многие перешли от роста к сокращению производства. Хорошие показатели остались преимущественно в секторах, находящихся под большим влиянием ВПК. В частности, в «прочие транспортные средства и оборудование» входит военная техника, в «готовые металлические изделия» — боеприпасы, в «компьютеры, электронные и оптические изделия» — дроны и их комплектующие. С лекарственными средствами и материалами ситуация чуть лучше, они все-таки не только военным нужны, в России в этой сфере активно продолжается импортозамещение.

Что реально плохо, так это переход производства машин и оборудования от роста на 1,3% к сокращению на 5,2%, так как именно в эту позицию попадают станки и оборудование для фабрик и заводов. Впрочем, если учесть положение дел с инвестиционной активностью, удивления это не вызывает. По данным Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП), с октября 2024 года по октябрь 2025-го предложение инвестиционных товаров сократилось на 16,6%. Да, если смотреть на данные Росстата, то за январь–сентябрь этого года инвестиции выросли на 0,5% (к аналогичному периоду прошлого года). Однако на фоне роста инвестиций на 7,4% за 2024 год такая динамика выглядит явно слабо. Более того, доля собственных средств в инвестициях снова выросла и достигла в январе–сентябре 2025 года 61% (58,4% за аналогичный период 2024-го), а доля инвестиций в машины и оборудование, то есть в средства производства, сократилась до 35,1% (36,7% годом ранее).

Как рассказал руководитель направления, замгендиректора ЦМАКП Владимир Сальников, прямой расчет по данным Росстата показывает, что инвестиции в машины и оборудование за январь–сентябрь 2025-го к аналогичному периоду прошлого года снизились почти на 8%. «Стоит напомнить, что у нас инвестиции в машины и оборудование только к 2021 году восстановились до уровня 2013-го, а в 2022 году по понятным причинам снова упали. Второй раз они восстановились до уровня 2013-го только в 2024 году, а сейчас опять пошли вниз», — говорит Владимир Сальников. Впрочем, по его словам, это было ожидаемо: индекс предложения инвестиционных товаров ЦМАКП давно показывает, что идет снижение предложения (производства и чистого импорта) машин и оборудования. По прогнозу ЦМАКП, в целом за 2025 год показатель будет примерно таким же, как за три квартала, или даже чуть хуже.

Деньги есть, но вы держитесь

Нельзя сказать, что в экономике нет денег. Например, по оперативным данным Росстата, объем инвестиций за январь– сентябрь 2025 года составил 20,8 трлн рублей. В то же время на 1 ноября средства на счетах и депозитах (без учета начисленных процентов) компаний, по данным ЦБ, составили 59,8 трлн рублей, на счетах и депозитах физических лиц — еще 62,2 трлн рублей.

Да, совокупный объем корпоративных облигаций в обращении увеличился на 11% с начала года, до 34,4 трлн рублей, — Московская биржа связывает это с тем, что высокая ключевая ставка не дает активно использовать банковское кредитование. От себя добавим, что Банк России последние месяцы активно способствует перетоку банковских пассивов из кредитов именно в облигационное финансирование. Просто в связи с низкой емкостью нашего долгового рынка этот процесс только в самом начале, новых эмитентов на биржу приходит немного (67 в этом году, даже меньше, чем в прошлом). Да и стоимость заемных денег все еще остается высокой, хоть в банках, хоть на бирже.

Директор департамента макроэкономической политики Евразийской экономической комиссии (ЕЭК) Алексей Ведев свой довольно пессимистичный прогноз ВВП на 2026 год (+0,6–0,7%) связывает с тем, что деньги останутся дорогими: ЦБ будет настаивать на сохранении относительно высокой ключевой ставки, на уровне 10% в реальном выражении, и это окажет негативное воздействие на экономический рост.

По его мнению, проблема не столько в том, что кредитное расширение будет происходить медленно, а в том, что затраты на обслуживание кредитов сильно выросли. Да, источником инвестиций во многом являются собственные средства предприятий, но из-за роста расходов на обслуживание и этих денег на инвестиции останется меньше.

Вывод, что стоимость денег является проблемой для российской промышленности, можно сделать и посмотрев на то, как соотносится средняя по экономике рентабельность собственного капитала (без нерыночного сектора, сезонность устранена), которую рассчитали в ЦМАКП, со ставками по корпоративным кредитам. Если в первом квартале 2024 года ставки по корпоративным кредитам превзошли среднюю рентабельность, то к третьему кварталу 2025-го рентабельность догнали уже реальные ставки по кредитам (для их расчета мы взяли ИПЦ квартал к соответствующему кварталу предыдущего года). Только очень небольшое число компаний обладает рентабельностью, которая может позволить безболезненно брать кредиты по реальным ставкам в районе 10%.

При этом надо отметить, что часть компаний могут позволить себе кредиты и под такие проценты. Как рассказала главный аналитик Совкомбанка Анна Землянова, деньги, скопившиеся на счетах физлиц и компаний в банках, размещаются в корпоративные кредиты и облигации (и те и другие растут), то есть инвестиционный ресурс есть и он так или иначе используется. По опросам Совкомбанка, на микроуровне у ряда предприятий рентабельность позволяет обслуживать кредиты даже сейчас и ждать снижения ставок, да и при всей сложности ситуации с отдельными компаниями и отраслями вроде угольной резкого роста просрочки и неплатежей так и произошло.

Все в одной лодке

Механизм давления высоких ставок на экономику в целом раскрывает Сергей Кирш, генеральный директор медикокосметической компании «Гельтек». Он говорит, что большинство банковских продуктов работают по плавающим ставкам, и это означает, что, когда ЦБ поднимал ставку, уже на следующий день нагрузка по кредитам росла автоматически. «Особенно остро это ощущалось в рамках господдержки: многие субсидированные программы, построенные на компенсации части процентной ставки, теряли эффективность при резких изменениях макроусловий, — говорит наш собеседник. — Например, по одному из наших кредитных продуктов в 2024 году ставка выросла более чем в три раза по сравнению с 2023 годом. Естественно, это замедлило темпы инвестирования в расширение производственных мощностей».

При этом контрагенты компании находятся в тех же условиях. Сергей Кирш отметил, что поведение дистрибьюторов тоже меняется: раньше они активно использовали оборотное финансирование для закупки крупных партий продукции, что позволяло «Гельтеку» планировать и оптимизировать производство. Сейчас они вынуждены работать «под реализацию» — ждать поступления средств от конечного потребителя и размещать более мелкие заказы. Это делает наше производство менее предсказуемым и менее эффективным. «В середине года мы провели внутреннюю оценку влияния макрофинансовых условий на бизнес и выяснили, что рост стоимости денег, то есть удорожание как инвестиционного, так и оборотного капитала, практически в точности совпал с падением операционной рентабельности. Эта величина составила около четырех процентных пунктов», — поделился глава «Гельтека».

«Операционная рентабельность у всех составляет 8–10 процентов. А дальше — налоги и процент банкам, — говорит о своей отрасли основатель и глава Ralf Ringer Андрей Бережной. — Я в этом году банкам отдал 200 миллионов рублей. Если остается чистая прибыль, то она уже потрачена на неизбежные инвестиции — например, IT-инфраструктуру надо постоянно обновлять. Как бизнесу внедрить технологии, которые уменьшают количество людей на производстве, без денег при такой высокой ставке? Мы вот в этом году только шесть миллионов рублей вложили в строительство автоматизированного склада. Как бизнес будет охлаждать рынок труда и инвестировать в роботов, если ему закрыт доступ к деньгам?»

В этом году обострилась проблема растущей дебиторки: у кого-то не было денег, а те, у кого они были, предпочитали лишние пару месяцев прокрутить их на депозите или на денежном рынке. Однако кризиса неплатежей не случилось. «Проблемой в этом году стали отсрочки платежей, — говорит Вадим Фролов, учредитель и генеральный директор промышленной группы “Векпром”. — Однако мы понимаем, что весь бизнес оказался в одной лодке, поэтому каждый участник цепочки поставок идет навстречу другим в плане гибкости оплаты и хеджирования рисков контрагента».