Цифра, станки и роботы

Модернизация российской промышленности, связанная с необходимостью увеличения объемов производства и резко рванувшая после 2022 года, сбавляет темпы. Остается понять: она выдохлась или набирается сил перед новым рывком?

После 2022 года российская обрабатывающая промышленность много работает не только за себя, но и «за того парня», замещая на своих производствах продукцию, ранее поставляемую по импорту. Задача импортозамещения, увеличения выпуска продукции решается посредством дозагрузки существующих мощностей, а также их модернизации за счет обновления и расширения станочного парка, внедрения или апгрейда программного обеспечения для управления производством, причем с опорой на отечественные решения, автоматизацию и роботизацию. Предприятия активно закупали станки и оборудование, промышленных роботов, устанавливали ПО.

Однако в 2025 году этот процесс замедлился: в третьем квартале Росстат зафиксировал спад инвестиций в основной капитал на 3,1% год к году.

Надо также надо отметить, что модернизация в значительной степени проходит за счет приобретения импортных средств производства: выпуск собственных станков и промышленных роботов хоть и быстро растет, однако в количественном выражении их производится существенно меньше, чем закупается за границей. Что касается программного обеспечения, то и здесь пока не все отечественные продукты вышли на уровень иностранных аналогов.

Вместе с тем промышленность еще далеко не полностью перевооружилась и ей есть к чему стремиться. Одно дело — если притормаживание вызвано достижением некоего промежуточного финиша, где сбалансировались спрос и предложение, сосредоточением перед новым этапом роста, и другое — если оно затянется и приведет к остановке. Вот этого бы не хотелось.

И мало, и дорого

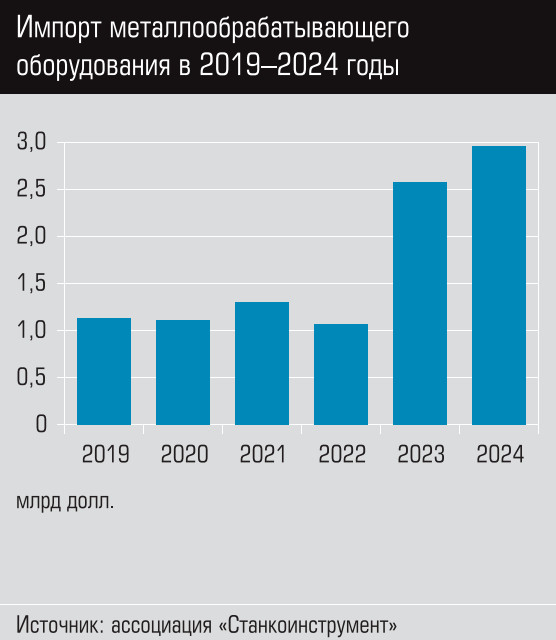

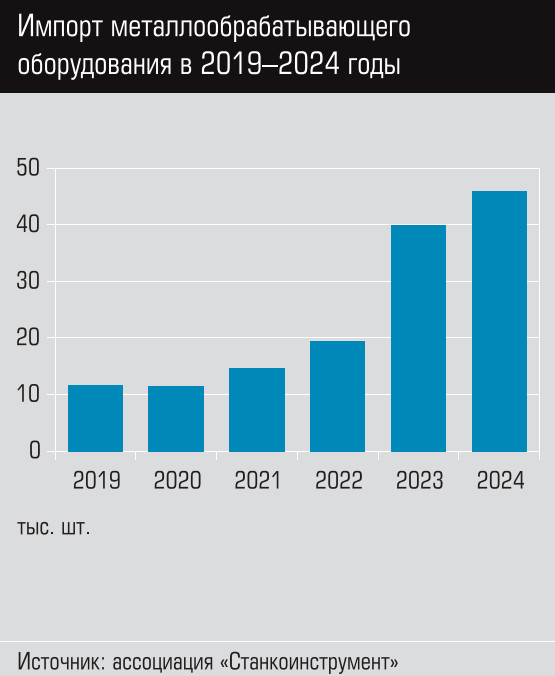

По данным отраслевой ассоциации «Станкоинструмент», если в 2021 году в страну было завезено 14,5 тыс. единиц металлообрабатывающего оборудования, то в 2024-м — в три раза больше, 45,8 тыс. Производство станков в России выросло более чем в два раза — с 4,8 тыс. до 11,3 тыс., а станков с ЧПУ — с 841 до 1183 единиц. В денежном выражении, как ранее заявлял глава Минпромторга Антон Алиханов, объем российского рынка станкоинструментальной продукции в 2024 году составил 433 млрд рублей, из них на отечественных производителей оборудования пришлось 54,7 млрд рублей (данные ассоциации «Станкоинструмент»).

Выступая в конце ноября 2025 года на пленарной сессии форума «День заказчика», Антон Алиханов рассказал, что если в 2021 году в стране было около 40 производителей всех видов станкоинструментальной продукции, включенных в реестр ведомства, то теперь их порядка 120.

Правительство пытается поддержать отечественных производителей, в том числе за счет наложения запрета на покупку иностранных станков предприятиями с государственным участием в случае, если на рынке есть аналогичная продукция российского производства.

«Хочу сказать, что мы почти 40 процентов заявок на приобретение импорта в этом году отклонили. Это больше 90 миллиардов рублей дополнительного спроса, который мы обеспечили для российских производителей. Такую политику ужесточения возможности закупать импорт мы будем продолжать. В случае если есть аналог, мы в принципе не пропускаем такого рода заявки», — заявил Антон Алиханов. Отметим, что 90 млрд рублей, которые «развернуло» министерство, — это значительно больше того, что в состоянии произвести российские компании, и нет уверенности, что они смогут удовлетворить этот спрос. А значит, кто-то купит меньше станков. В том числе среди них могут оказаться и те, кто производит средства производства, ведь для изготовления станков тоже нужны станки.

Как рассказали «Моноклю» в ассоциации «Станкоинструмент», по итогам девяти месяцев 2025 года объем производства всех металлорежущих станков в стоимостном выражении вырос на 24,2%, а в натуральном наблюдается снижение на 7,1%. Меньше, но дороже. Такая же ситуация и в секторе выпуска станков с ЧПУ: их произведено за этот период 748 штук. Это минус 4,9% в натуральном выражении и плюс 21,7% в стоимостном.

В ассоциации ожидают, что по итогам 2025 года объем рынка сохранится на уровне 2024 года и в 2026–2027 годах он не покажет роста.

Парк металлообрабатывающего оборудования в России составляет, по разным оценкам, от 800 тыс. до 1,2 млн единиц. На станки старше 35 лет приходится 60–70%. Они морально устарели и физически изношены. В ассоциации «Станкоинструмент» считают, что наиболее перспективны с точки зрения развития собственного производства станки с ЧПУ, а также автоматизированные и автоматические многошпиндельные многопозиционные обрабатывающие центры. Этот тезис подкрепляется тем, что рост количественных показателей импорта станочного оборудования из Китая превышает рост стоимостных показателей. Иными словами, на российский рынок поступает больше универсального оборудования в ущерб высокотехнологичному наукоемкому. Межстрановую конкуренцию даже среди дружественных стран никто не отменял. И рецепт здесь классический: «спасение утопающих — дело рук самих утопающих». Однако и тут не все в наших руках: в отрасли фиксируется острейший дефицит комплектующих, уровень зависимости от иностранных поставщиков — 70%. В числе прочего есть проблема с производством собственных высокотехнологичных комплектных систем ЧПУ. А раз есть дефицит, то есть и рост цен со стороны поставщиков комплектующих, не имеющих российских аналогов. Конечно, на месте никто не стоит и ряд проектов по импортозамещению уже реализован. Например, организован выпуск прецизионных подшипников на базе Волгоградского завода подшипников, револьверных головок — в ФНПЦ «ПО “Старт” им. М. В. Проценко» (входит в периметр ГК «Росатом»), кабинетных защит и стружкоуборочных конвейеров, инструментальных магазинов и инструментальных блоков, патронов и других изделий на ряде предприятий отрасли. Для оптимизации освоения производства комплектующих ассоциация «Станкоинструмент» предложила Минпромторгу создать совет по развитию станкоинструментальной отрасли.

Один из крупных игроков отрасли — входящий в периметр госкорпорации «Ростех» станкостроительный холдинг «Стан». Как рассказали «Моноклю» в «Ростехе», в «Стане» в 2023 году выпуск станков вырос на 80% относительно 2022-го, а в 2024-м еще на 50%. В 2025 году компания сосредоточилась на выпуске наиболее сложных, высокотехнологичных машин, ориентированных на авиацию, двигателестроение и энергетику.

Так, создан первый в стране пресс для холодной штамповки элементов фюзеляжа современных гражданских самолетов, позволяющий с высокой точностью формовать крупногабаритные детали из алюминиевых сплавов. В 2025 году выпущен пятикоординатный шлифовальный комплекс, способный в полностью автоматизированном режиме обрабатывать замок лопатки газотурбинного двигателя — одного из наиболее сложных элементов силовых установок для авиационной и энергетической промышленности. Создан также полностью отечественный пятиосевой станок для обработки литых корпусных деталей авиа- и вертолетостроения, а также портальный пятиосевой фрезерный центр, востребованный на предприятиях авиа- и двигателестроения, оборонного комплекса.

Вместе с тем надо учитывать, что объем выпуска у холдинга «Стан» исчисляется десятками единиц в год, в то время как потребность в высокотехнологичном оборудовании значительно выше.

Институт стратегических исследований и экономики знаний НИУ ВШЭ, анализируя ситуацию в станкостроении, отмечает, что отрасль показывает исторически высокие показатели прибыли: после отрицательных значений (минус 3,4 млрд рублей) в 2022 году она выросла до 3,7 млрд в 2023-м и 3,3 млрд в 2024-м. Важно и то, что прибыльными стали большинство предприятий отрасли: их доля выросла с 49% в 2020–2021 годах до 70% в 2023-м. В 2024 году прибыльных стало чуть меньше — 63% предприятий.

«Тем не менее, несмотря на относительно успешные показатели прибыли в 2023–2024 годах, уровень рентабельности в отрасли пока еще недостаточен, — указывается в исследовании. — В 2024 году он опустился до 4,7% относительно пиковых 6,3%, фиксировавшихся в 2023 году».