«Ключ» от разочарования

Инвесторы продолжают отыгрывать разочарование относительно решения ЦБ снизить ставку всего на 50 б. п. Зато в гособлигациях можно найти доходности выше «ключа», а на валютном рынке пока наметилось затишье в ожидании возобновления покупок Минфином

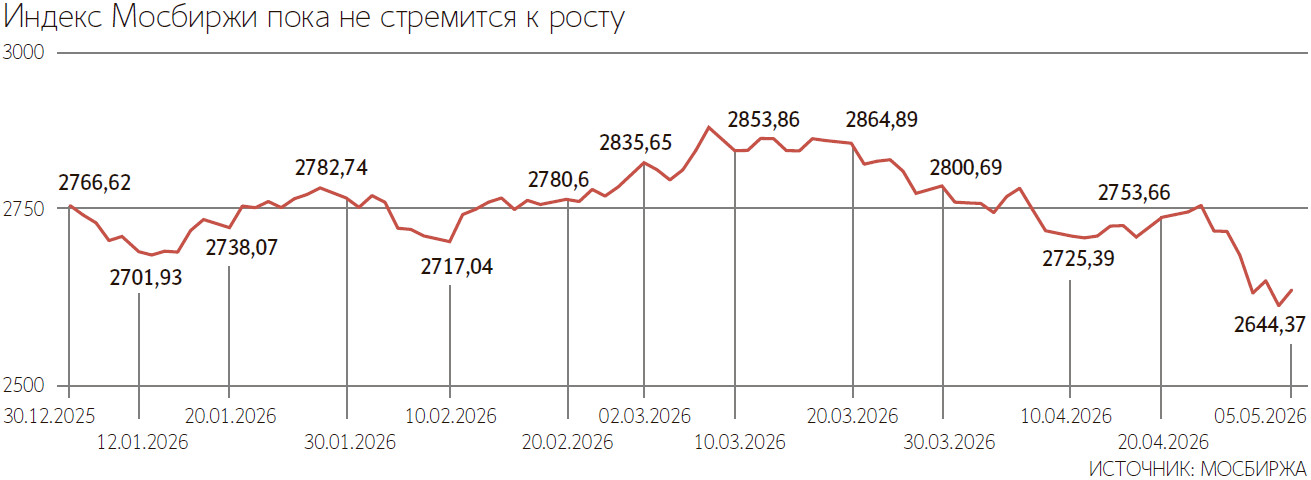

На российском рынке акций пока преобладают пессимистичные настроения. С последнего решения ЦБ по ключевой ставке 24 апреля, когда он снизил ее на 50 базисных пунктов (б. п.) до 14,5%, индекс Мосбиржи планомерно снижается, несмотря на попытки роста в отдельные дни, – суммарно на 1,41% до 2620,82 пункта. Рынок акций испытывает давление из‑за разочарования инвесторов после заседания Банка России, говорится в обзоре УК «Первая», часть из них, вероятно, рассчитывала на более существенное снижение ставки (консенсус был 50 б. п.), тем более что следующее заседание регулятора состоится только 19 июня.

В целом коррекция затронула все секторы, уточнила аналитик по стратегии на российском рынке акций в «Эйлере» Лидия Михайлова. Наиболее сильно отреагировали истории роста, например IT-сектор и электронная коммерция, а также заметно скорректировались компании с высоким уровнем долга, добавила она. Индекс отрасли информационных технологий с тех пор, как ЦБ снизил ставку, упал более чем на 5%, индекс нефтегазовой отрасли – на 3,9%, а сектор финансов – на 3%.

Динамика индекса Мосбиржи до апрельского заседания ЦБ указывала на то, что рынок акций заранее закладывал более мягкий сигнал от регулятора и снижение ставки на 100 б. п., а реальность оказалась менее оптимистичной, говорит персональный брокер инвестбанка «Синара» Артем Рассказов. В итоге инвесторы продемонстрировали стратегию «продавай на фактах», когда рынок заранее отыгрывает позитивные ожидания, а после наступления события инвесторы массово фиксируют прибыль.

Причин появления у инвесторов изначально завышенных ожиданий относительно шага снижения ставки несколько, говорит Рассказов. Он согласен с тем, что сыграла роль длительная пауза до следующего заседания. Дополнительное влияние оказала позитивная динамика замедления инфляции, планы коррекции бюджетного правила и последующее за этим укрепление рубля до 75 руб./$. Также накануне заседания ставки денежного рынка (RUSFAR) на Мосбирже оказались ниже 14,5%. Сейчас ставки в зависимости от срока привлечения находятся в диапазоне 14,3–14,6%.

При этом Рассказов считает преждевременным говорить о полном разрыве между риторикой регулятора и ожиданиями рынка. Но коммуникация с рынком с начала 2026 г., по его мнению, становится менее прозрачной, а макроэкономические индикаторы и страх «переохлаждения экономики», в свою очередь, формируют излишне оптимистичные ожидания у розничных инвесторов.